こんにちは、akioです

サイトをご覧いただき、ありがとうございます。

この記事では、今貯金がなくて今後の生活が不安なアラフィフシングルマザーに向けて、今からできる老後の資金対策についてお話しします。

・今まで無我夢中で子育てをしてきて、貯金なんてする余裕がなかった…

・貯金はしていたけれど、子供の成長とともに学費や生活費がめちゃくちゃかかって、もう底を付きそう…

・老後ってどのくらい準備していれば暮らしていけるんだろう

・資金準備できなかったら、もう暮らしていけないのかしら…

本当に今までの子育てお疲れさまです!

この記事を見ていただいているということは、子育てが終了した、もしくは間もなく子育てが終了するところで、『今後の生活どうしようかな』…とまさに不安を抱いている方だと思います。

『老後って、いったいいくらあると暮らしていけるんだろう』

そこが見えないと、不安になりますよね。

『だったら、見えるようすればいい!』ということで、今後必要な資金を計算し、今からできる老後の資金対策を考えてみました。

子育てが終了するということは、その分余裕ができるということです。

子どもたちが独立していくことで、家計のやりくりもしやすくなります。

実は今のタイミングは、もっとも貯金などができる最後にして最大のチャンスです。

ぜひ、最後まで読んでみてくださいね。

『今からでも間に合う老後の資金対策法を知り、不安をなくし、今後の人生も自分らしく楽しく暮らしていく!』ことができます

貯金なしでもまだ間に合う3つの老後の資金対策

シングルマザーに必要な老後資金

せっかく今まで子育てを頑張ってきて、これからは自分の時間を楽しんでいくところなのに、老後の生活が不安で楽しめないのはもったいない。

今のうちに不安を少しでも解消し、老後に向けて準備できれば毎日楽しく暮らせるはずです。

さっそくですが、まずは老後資金はいったいいくら必要なのか計算してみましょう!

統計結果を交えながら計算しますので、自分の数字に当てはめて計算してみてください。

前提条件

・65歳定年退職

・現在の給料を維持したとする

・90歳まで生きる!

総務省統計局の「家計調査年報(家計収支編)2022年」では、65歳以上の単身無職世帯の生活費は月143,139円という結果が出ています。

シングルマザーの老後の生活費を月14万円と仮定します。

次に、もらえる年金がいくらなのかを調べてみます。

会社員や公務員など厚生年金保険に加入している人は、65歳から老齢基礎年金に加え、老齢厚生年金を受給できます。

人によって平均月収や加入期間が違うため、日本年金機構の『ねんきんネット』で自分の年金見込額を計算します。

akioの試算結果:65歳からの年金見込額『103,898円』→約10万円でした。

ちなみに、厚生労働省の「厚生年金保険・国民年金事業の概況(令和3年度)」によれば、厚生年金保険の平均年金支給額は、女性で月104,686円(男性の約2/3)となっています。

1か月あたり(生活費支出)14万円-(年金収入)10万円=(不足分)4万円

65歳から90歳まで(不足分)4万円×12か月×25年=“1,200万円”の老後資金が必要となります。

いや…ムリじゃね?

余計不安になったんですけど…

ちょっと、目標遠いかも…

大丈夫です!

今から老後に向けての資金対策を3つお伝えします。

できること① 生活費(固定費)を見直す

まずはじめに、生活費を見直しましょう。

そもそも一番いいのは、年金収入の範囲内で暮らしていけることです。

それができれば、必要な老後資金の大部分を減らすことができます。

今のうちに世の中の人より早く、生活レベルを下げておきましょう。

資金がある人でも、この“生活のレベルを下げる”ということができないため“老後破産”に陥ってしまう人がいます。

早い段階から生活レベルを下げておけば、いざそのときになっても慌てることはありませんし、その分は早く貯金や投資に回すことができます。

家計を見直してみると、できることはあるはずです。

例えば、携帯電話料金の見直しや加入している保険の見直し、賃貸物件なら安い物件に引っ越すなどです。車がなくても大丈夫な人は、手放すのも選択肢ですね。

老後の支出を月1万円減らすことができたら、必要資金を300万円減らすことができます。

そして、今の生活を見直して、50歳から65歳までの15年間、月1万円ずつ貯金できたら、180万円貯めることができます。

ちょっとずつ、目標金額が減ってきました!

リスクを許容できるのであれば、貯金ではなく投資という方法もあります。

同じ月1万円でも15年間想定利回り5%で運用できた場合、トータルリターンは267万円になり、貯金だけの場合と比べて87万円ほど資産を増やすことができます。

さらに、目標金額を減らしていくにはどうしたらよいのでしょうか。

できること② できるだけ長く働く

2つめに、できるだけ長く働きましょう。

収入を増やすことができれば、貯金もできますし、増えた分を投資に回すことができます!

…でも、分かりますよ、あなたの言いたいこと。

『いったい何歳まで、汗水流して働けばいいの?』

その思いは、ごもっともです。

ただでさえ、ずっと黙々と働いてきたシングルマザーの皆さんなのですから。

そこは、少し考え方を変えてみます。

今よりも生活費が減るわけですから、収入もそれなりにあればよしなので、今と同じ働き方をしなくてもいいのです。

65歳で定年退職した後、例えば月7万円分働いたとします。

75歳まで10年間働けば、840万円の収入を得ることができます!

少し話はそれますが、老後は人間関係が希薄になっていくので、積極的に外に出ることで人とのコミュニケーションを取ることができます。

そういう意味でも、働くことにはとても大きな意義があります。

下の図を見ると、年齢が上がるにつれて、仕事に満足している人の割合や熱意が大きくなっているのが分かります。

収入を得ながら働くこと自体が、生きがいになっているのですね!

リクルートワークス研究所「全国就業実態パネル調査」

できること③ 年金の繰り下げ受給を検討する

3つ目は、年金の繰り下げ受給を検討しましょう。

公的年金は65歳になると受給されますが、希望すれば、受給を繰り上げたり繰り下げたりすることができます。

もし、65歳を過ぎてからも年金を受け取らずに労働収入で暮らしていけるのならば、年金の受給を繰り下げるという選択肢もあります。

繰り下げ受給をした場合、受給開始を1か月遅らせるごとに0.7%ずつ受給額が増えていきます。

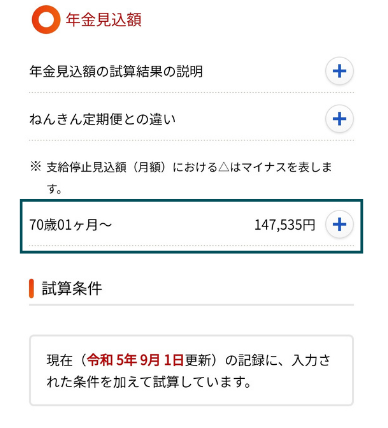

先ほどの『ねんきんネット』で、年金支給開始を65歳から70歳に繰り下げた場合、毎月の支給額がいくらになるか計算してみました。

受給額は147,535円になり、65歳で年金を受け取るよりも月額43,637円増えました。

生活レベルを下げていれば、収入の範囲内で暮らしていけそうです。

“できるだけ長く働いて収入を得ながら、年金受給開始を遅らせて受給額を増やす”という選択肢も考えてみましょう。

万が一老後の資金が足りなくなったら…

ここまで、老後の資金対策について書いてきましたが、健康問題や労働問題でそううまくいかないこともあるかもしれません。

しかし、安心してください。

最低限の生活は、国が担保してくれます。

お住いの自治体や年金機構、ハローワークなどが窓口となり、あなたのお困りごとに合ったものを教えてくれます。今のうちから、わからないことを聞いておけば不安を解消することができます。

ぜひお時間に余裕があるかたは、相談に行ってください。

その中でも、一部ですが使われている制度をお伝えします!

65歳以上の高齢者向け給付金やサービス【2023年】

【介護と生活】年金生活者支援給付金

消費税率引き上げ分を活用し、公的年金等の収入金額やその他の所得が一定基準額以下の方に、生活の支援を図ることを目的として、年金に上乗せして支給される給付金です。

申請先・お問い合わせは、日本年金機構(年金事務所)です。

【介護と生活】高額介護サービス費

1ヶ月の間に支払った在宅や施設で利用した介護保険サービスの自己負担額(1割、2割または3割負担分)が高額になり、合計して上限額を超えた場合は、申請により高額介護(介護予防)サービス費が国や市町村から支給される制度です。

申請・お問い合わせ先は、お住いの自治体です。

【介護と生活】特定入所者介護サービス費(補足給付)

介護保険施設に入所する方やショートステイを利用する方の食費・居住費の助成制度です。

制度を利用するためには、入所する施設が制度対象の施設である必要があります。

また、自治体へ申請手続きをし、負担限度額認定を受けなくてはなりません。

負担限度額は施設や部屋のタイプ、所得に応じた段階によって異なります。

申請・お問い合わせ先は、お住いの自治体です。

【介護と生活】高額介護合算療養費制度

一年間に支払った医療保険と介護保険の自己負担を合計し、基準額を超えた場合にその超えた金額を払い戻すことで負担を軽減する仕組みです。

申請・お問い合わせ先は、お住いの自治体です。

【介護と生活】生活保護

国が生活に困窮する国民に対し、健康で文化的な最低限度の生活を保障する制度です。

厚生労働省の調査によると、高齢者で生活保護を受給している人は全体の55.6%を占め、年々増加傾向にあります。

お問い合わせ先は、お住いの自治体の福祉事務所です。

【雇用】高年齢雇用継続基本給付金

基本手当(再就職手当など基本手当を支給したとみなされる給付を含みます。以下同じ。)を受給していない方を対象とする給付金で、要件を満たした方に給付されます。

申請先は、事業所の所在地を管轄する公共職業安定所(ハローワーク)です。

【雇用】高年齢再就職給付金

基本手当を受給し再就職した方を対象とする給付金で、要件を満たした方に給付されます。

申請先は、事業所の所在地を管轄する公共職業安定所(ハローワーク)です。

【住まい】サービス付き高齢者向け住宅

高齢者の単身・夫婦世帯が居住できる賃貸等の住まいで、バリアフリーが完備されています。安否確認や生活相談をしてもらうことができます。生活の自由度が高いです。

地域によって、入居費用や月額費用に差があります。

お問い合わせ先は、お住いの自治体です。

困ったときの相談窓口

地域包括支援センター

地域包括支援センターとは、市町村が設置主体となり、保健師・社会福祉士・主任介護支援専門員等を配置して、3職種のチームアプローチにより、住民の健康の保持及び生活の安定のために必要な援助を行うことにより、その保健医療の向上及び福祉の増進を包括的に支援することを目的とする施設です。(引用:厚生労働省【地域包括支援センターの業務】)

わかりやすく言うと、高齢者の健康面や生活のことを支える地域密着の「総合相談窓口」です。

2021年(令和3年)4月末現在、全国で約5,270か所、ブランチ(支所)を含めると7,305か所の地域包括支援センターが設置(引用:Wikipedia)されています。

対象地域に住んでいる65歳以上の高齢者と、その支援をしている人が利用できます。

お住まいの市町村

都道府県や市町村にも様々な相談窓口があり、必要な手続きなどを教えてくれます。

お住いの地域では、どのような相談窓口があるのか、今のうちから調べておくとよいですね!

地域の民生委員

地域の身近な相談相手として、支援を必要とする住民と行政や専門機関をつなぐパイプ役となってくれます。

まとめ:貯金なしでも老後の資金対策はまだ間に合う

いかがでしたか?

- 生活費を見直す

- できるだけ長く働く

- 年金の繰り下げ受給を検討する

急に明日からお金持ちになることはできませんが、退職を迎える65歳まではあと15年程あるはずです。今からできることをコツコツと始め、不安を解消できれば、間違いなく今後も楽しく暮らしていけるはずです。

困ったことができたときは、相談窓口に相談したり、もらえる給付金があることも分かりました。

できれば、“健康でいられること”が一番。

子どもたちが巣立っていく今からこそ、心も体も健康に過ごしていきたいですね。

これからの資産運用について、今のうちに相談しておくのもよいでしょう。

無料相談窓口などで、どんな方法があなたに合っているのかを知るのもいいですね!

今後の生活について、じっくり考えてみてください。

読んでいただき、ありがとうございました!

老後の不安をなくすため、ゼロからWEBマーケティングを学んでいます